公有云“内卷式”价格战升级 云计算市场迎来生死之战

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号作者:老萝卜头

2025年一季度,阿里云以“史上最大力度降价”掀起新一轮价格战,核心产品价格直降20%至55%,覆盖超百款产品、500个规格。

这场由头部厂商主导的“让利风暴”迅速席卷行业,京东云跟进“击穿低价再低10%”的承诺,中小厂商在巨头夹缝中艰难求生。

价格战究竟是行业洗牌的必经之路,还是扼杀创新的慢性毒药?

头部厂商以价换量,利润率逼近安全红线

阿里云2024年财报揭示了价格战的底气所在:全年营收突破千亿大关,达到1063.74亿元,同比增长37.78%,其降价逻辑清晰——通过扩大公共云渗透率来摊薄成本。

数据显示,阿里云ECS云服务器、OSS对象存储等核心产品使用率提升直接带动数据中心资源利用率从5%跃升至25%,每年可节省800亿度电。这种“技术红利反哺用户”的策略,本质是规模效应的极致演绎。

腾讯云、华为云虽未公开具体降价幅度,但市场动作已显露端倪。

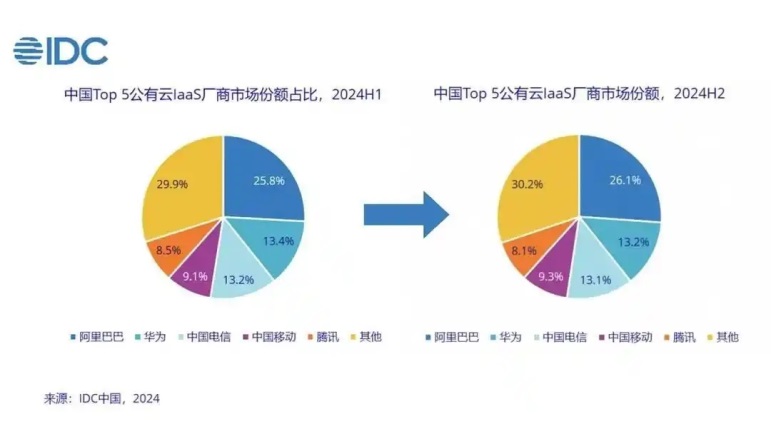

IDC报告指出,2024年下半年中国公有云IaaS市场规模达948.2亿元,其中阿里云份额从25.8%升至26.2%,华为云、中国电信紧随其后。头部厂商市场份额的此消彼长,印证了价格战对市场格局的影响。

规模扩张的代价则是利润率承压。工业富联2024年云计算业务营收3193.77亿元,毛利率仅为4.99%。作为阿里云、腾讯云等厂商的硬件供应商,其数据折射出行业价格战的激烈程度。

尽管头部厂商通过优化供应链、提升自研芯片比例等方式维持盈利,但毛利率持续走低已经成为行业共性。

中小云厂商生死突围战

在头部厂商的降维打击下,中小云厂商呈现“利润端初现曙光,营收端承压”的分化态势。

财报显示,金山云2024年营收77.85亿元,同比增长10.5%,四季度调整后经营利润首次转正;优刻得营收15.03亿元,同比微降0.81%,但净亏损收窄至2.41亿元。这种“增收不增利”的矛盾背后更多的是战略收缩与业务转型所带来的阵痛。

青云科技2024年营收下滑18.95%至2.72亿元,但亏损收窄至9575.8万元,毛利率提升至31.66%。其财报揭示了中小厂商的生存策略:剥离边缘云等低毛利业务,聚焦AI算力调度等高附加值领域。首都在线2024年智算云收入占比显著提升,成为“未来主引擎”;优刻得AIGC相关收入占比提升带动综合毛利率改善。

不过在重压之下,中小云厂商转型之路依然充满荆棘。青云科技2025年一季度营收同比下降37.02%,经营活动现金流净额为-3348.62万元,暴露出中小玩家在规模效应缺失下的现金流风险。

与此同时,头部厂商正将价格战延伸至AI领域。阿里云通义千问大模型价格已降至行业最低水平,进一步挤压中小厂商的智算业务空间。

更为严重的是,这种挤压不仅体现在价格战,更是资源战与生态战。

资本壁垒上,阿里云未来三年计划投入3800亿元用于AI基建,腾讯云同期规划5000亿元新基建投资,这种投入规模相当于中小云厂商全年营收的数十倍。

技术迭代层面,华为昇腾AI云服务算力使用量同比增长6倍,百度智能云AI收入三年增长近300%,而中小厂商受限于研发投入,难以突破技术代差。

生态碾压效应更加显著,阿里云通义千问API吸引超10万开发者,这种生态聚合能力让独立厂商的“中立性”优势荡然无存。

云玩家马太效应下的生存法则

市场集中度数据揭示了残酷的现实:

2023年中国云计算市场CR2达38.38%,CR4达60.62%,CR6更是高达71.5%。这种“寡头垄断”格局在2025年进一步固化,阿里云、华为云、腾讯云三者合计占据云基础设施市场71%的份额,较2023年的73.7%虽略有下降,但头部效应依旧显著。

对于中小云玩家而言,突围的窗口期也正在收窄:

一方面,AI算力需求爆发催生新机遇,2024年中国智能算力规模达725.3EFLOPS,同比激增74.1%;

另一方面,头部厂商正通过“AI基础设施投资规划”构建全栈能力。阿里云2024年AI收入连续六个季度三位数增长,华为云发布十大系统性创新,均指向对新兴市场的野心。

价格战已然成为行业洗牌的加速器。Canalys数据显示,2024年四季度中国云基础设施服务支出111亿美元,同比增长14%,但中小厂商的份额被进一步压缩。

在巨头夹缝中,部分厂商已探索出突围路径。譬如青云科技强调“技术比需求快一小步”的敏捷开发能力,首都在线则通过“中立云服务商”定位规避生态捆绑。但这些策略能否抵御大厂降维打击,仍需时间检验。

价格战是创新激励还是资源错配?

关于价格战,业内普遍认为其核心在于对行业创新的影响,但观点却各不相同。

支持者认为,价格战是技术普惠的必经之路。阿里云通过降价让百万企业低成本上云,释放的技术红利反哺AI研发,形成“成本-成长-成功”的良性循环。其通义千问大模型跻身国内第一阵营,正印证了“规模效应驱动创新”的逻辑。

反对者则警示“内卷式竞争”的危害。当中小厂商为生存压缩研发投入,行业可能陷入“低价-低质-更低价”的恶性循环。2024年公有云市场增速不及预期,IaaS+PaaS市场同比增速降至15.9%,创近三年新低,也折射出了价格战对行业长期价值的透支。

但无论怎么讲,创新需要资源投入,而价格战正在改变资源分配。头部厂商凭借资本优势,可以将利润再投入AI、芯片等前沿领域;中小厂商则被迫在“活下去”与“赌未来”间二选一。

这种分化可能加剧行业“马太效应”,最终损害整体创新生态。

破局之路:从价格竞争到价值竞争

中国公有云市场已进入“下半场”,价格战不再是唯一解药。对于头部厂商而言,需警惕“创新者窘境”,在规模扩张与技术创新间找到平衡点。

中小厂商的突围则需锚定“专精特新”:

一是深耕垂直行业,如金融云、医疗云等场景化需求;

二是强化技术壁垒,如青云科技的AI算力调度、首都在线的混合云方案;

三是拥抱生态开放,避免与大厂正面交锋。

此外,监管层亦需适时引导。通过反垄断审查、数据安全标准制定等手段,防止头部厂商滥用市场支配地位,为中小厂商保留创新空间。同时,鼓励行业共建算力网络、推动东数西算等国家工程,将价格战转化为全行业的技术升级。

价格战如同公有云行业的“成人礼”,在阵痛中完成市场教育。当渗透率突破临界点,行业终将回归价值竞争。但在此之前,所有参与者都需在“生存”与“发展”的天平上,找到属于自己的砝码。