东方妍美港股IPO陷困境:营收微薄 亏损严重 盈利前景迷雾重重

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号作者:小鱼儿

5月12日,东方妍美(成都)生物技术股份有限公司(下称“东方妍美”)向港交所递交招股书,拟在中国香港主板上市,建银国际为其独家保荐人。这家成立于2016年,专注于再生医学医疗器械及特医食品研发、生产及商业化的医疗健康企业,此次冲击港股IPO之路,却因自身不佳的财务状况,蒙上了一层厚重的阴影。

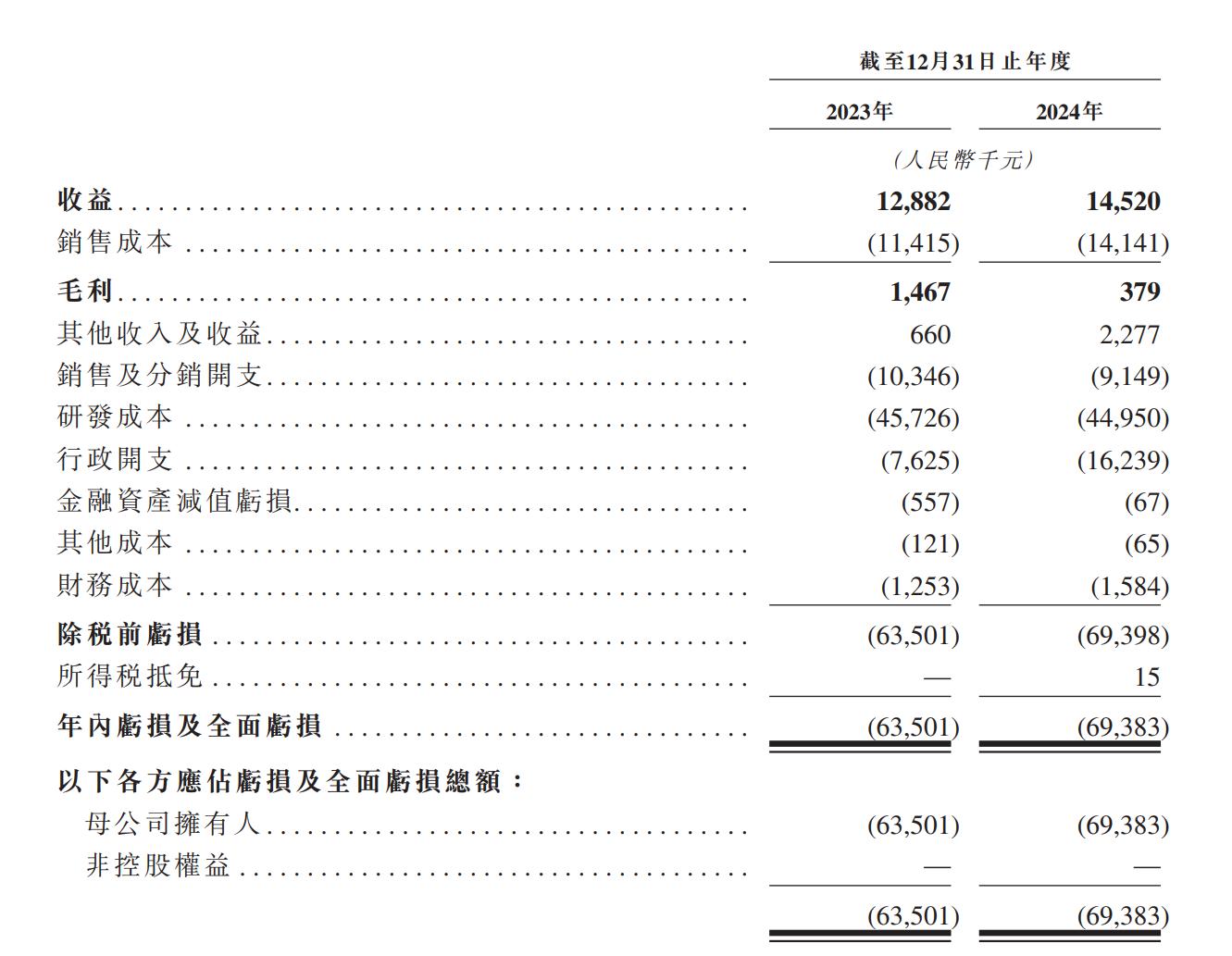

从招股书披露的财务数据来看,东方妍美近两年来的营收极为微薄。2023年,东方妍美实现收益1288.2万元;到了2024年,收益虽有所增长,但也仅达到1452万元,这样的营收规模在竞争激烈的医疗健康市场中显得微不足道。与之形成鲜明对比的是,东方妍美的亏损情况却相当严重。2023年,其母公司拥有人应占亏损及全面亏损总额为6350.1万元;2024年,这一数字进一步攀升至6938.3万元,两年累计亏损超过1.3亿元。

东方妍美在招股书中直言,预期在不久的将来将继续产生亏损净额,且亏损可能随着进一步加强研发工作、就候选产品寻求监管批准及拓展与第三方就未来获批产品商业化的合作而增加,甚至直言“可能永远无法盈利”,即便将来能够实现盈利,也未必能在后续期间保持盈利。

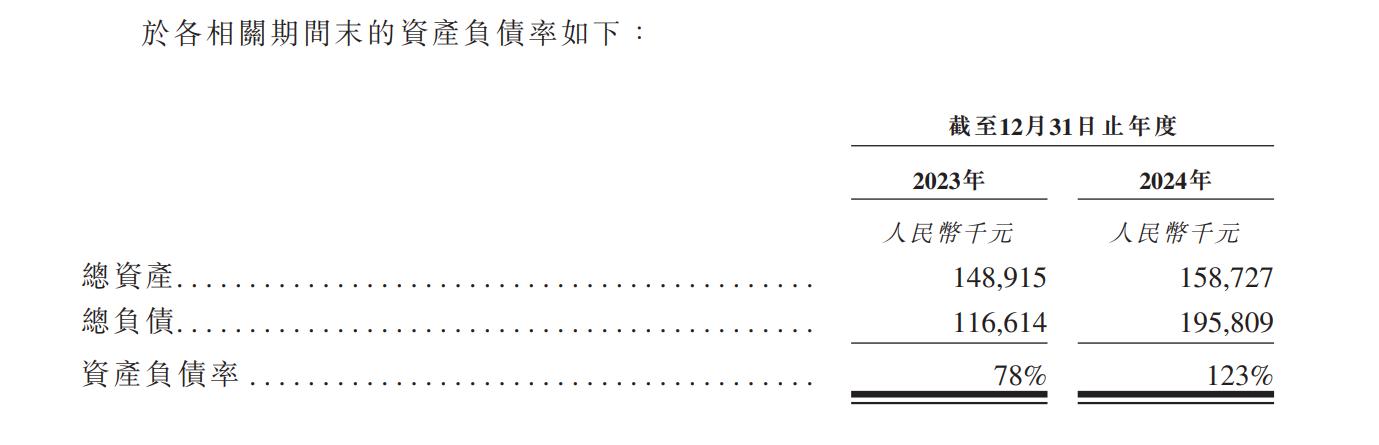

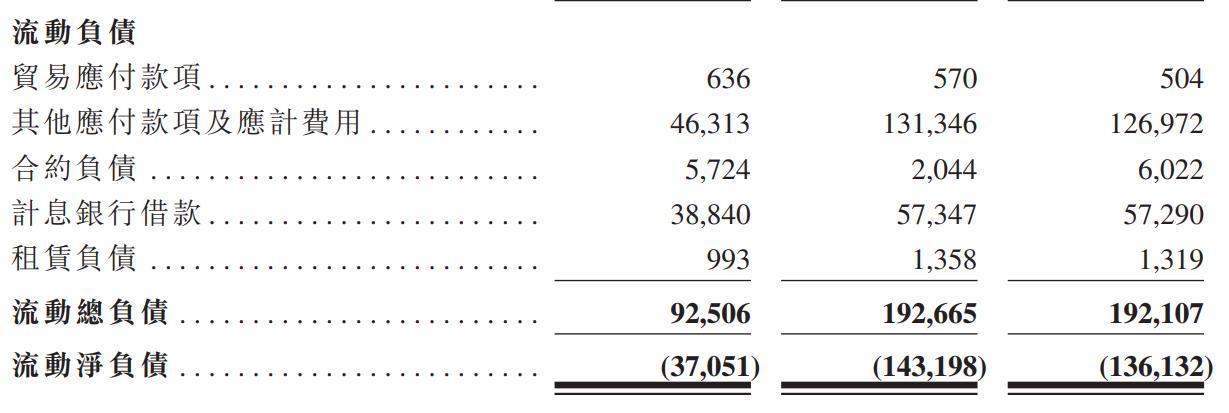

持续的亏损对东方妍美的财务状况产生了极为不利的影响,资产负债率从2023年的78%大幅上升至2024年的123%,流动比率则从0.6倍降至0.3倍,东方妍美的流动净负债也从2023年末的3710万元增至2024年末的1.43亿元。这一系列数据显示,该公司目前的财务风险正在急剧上升,偿债能力面临严峻挑战。

东方妍美核心产品再生医学材料注射剂至今尚未实现商业化,2023年及2024年,均未从该类候选产品中产生任何收益。虽然东方妍美拥有13款主要再生医学材料注射剂候选产品,其中两款已进入注册审评阶段,但距离实现商业化盈利仍有较长的路要走。

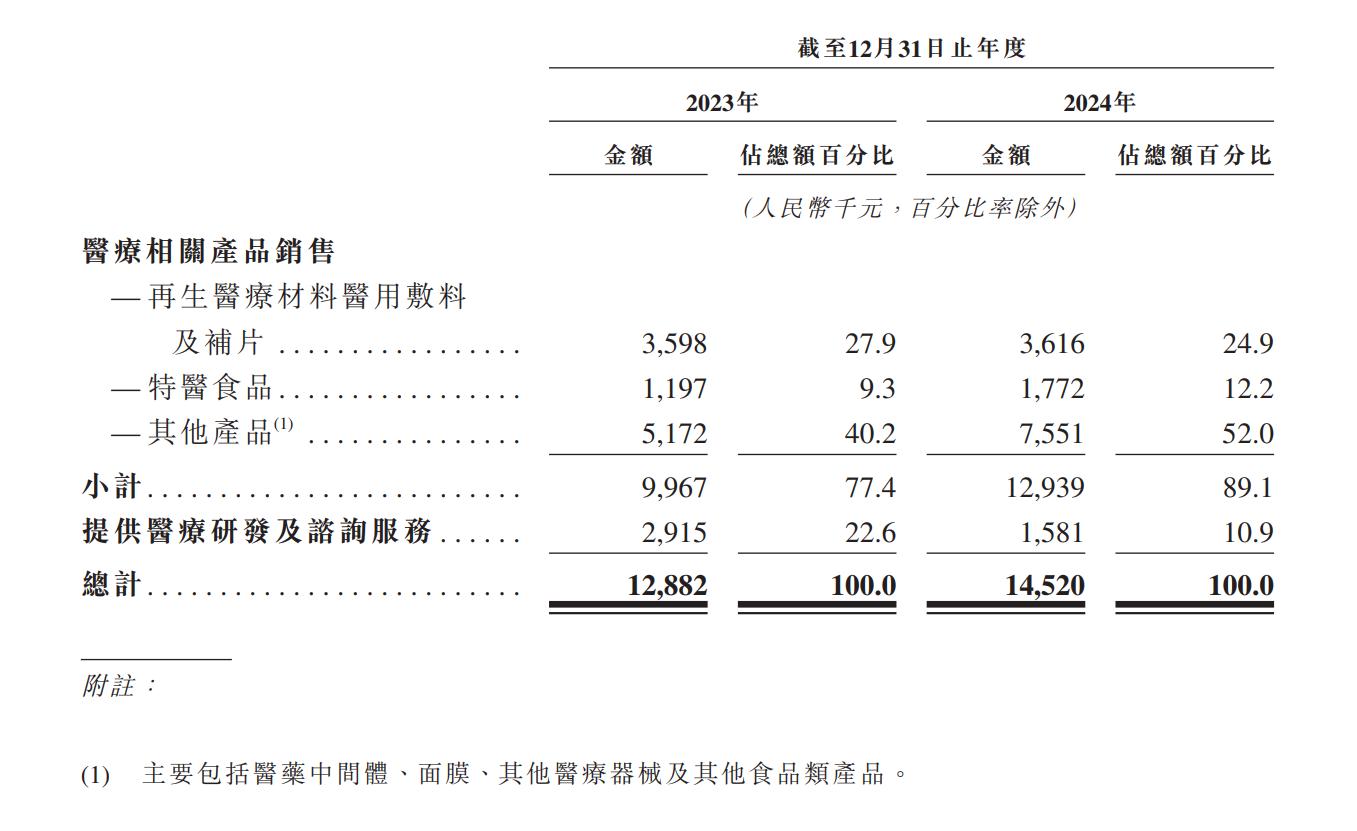

在东方妍美已实现收益的产品中,再生医学材料医用敷料及补片销售的收益2023年及2024年分别为360万元及360万元,占东方妍美同期收益的比例并不高,分别为27.9%及24.9%。

令人意外的是,东方妍美的收益中有相当一部分来自医药中间体、面膜等其他产品。2024年,这些非核心业务产品收入达到755.1万元,收入占比为52.0%,成为东方妍美当前的主要收入来源,但这类业务显然难以支撑东方妍美的长期发展,也无法体现在再生医学领域的核心竞争力。

总的来说,东方妍美此次港股IPO虽然为其提供了一个重要的发展契机,但该公司目前营收微薄、亏损严重的现状,以及充满不确定性的盈利前景,无疑给其上市之路增添了重重困难。未来,东方妍美能否突破困境,实现盈利,顺利在资本市场站稳脚跟,仍有待时间的检验。