母婴垂直电商生死局:海拍客IPO背后的低线市场争夺战

GPLP犀牛财经官方账号

GPLP犀牛财经官方账号作者:小鱼儿

近日,母婴电商平台Yangtuo Technology Inc.(以下简称“海拍客”)向港交所递交招股书,拟主板上市,中信证券为独家保荐人。

作为扎根母婴行业的电商平台,海拍客凭借其在中国低线市场家庭护理及营养产品领域10.1%的市场份额,稳居行业前列。

然而,在其亮眼的市场地位背后,隐忧不容忽视——2024年该平台负债净额高达20亿元,亏损扩大至7882.5万元。在母婴电商行业整体面临发展压力的当下,海拍客此次IPO看似是谋求突破的关键一步,实则反映出其在经营与发展中亟待解决的困境与隐忧。

前“阿里系”员工带队 顺为资本押注5轮融资

海拍客成立于2015年,由天猫国际创始人赵晨创立。起初,海拍客以B2B2C模式切入母婴海淘市场,连接上游品牌商与下游低线城市母婴店。自2019年起,海拍客从纯数字平台向“平台+自营”双轨模式转型,并开始孵化自有品牌。

GPLP犀牛财经发现,海拍客创始团队中多位成员具备“阿里系”背景,除CEO赵晨为天猫国际创始人以外,COO徐虹是淘金币创始人,合伙人吴涛曾任阿里中国供应商大区经理,CTO肖建涛曾为天猫技术专家,主要负责聚划算项目。

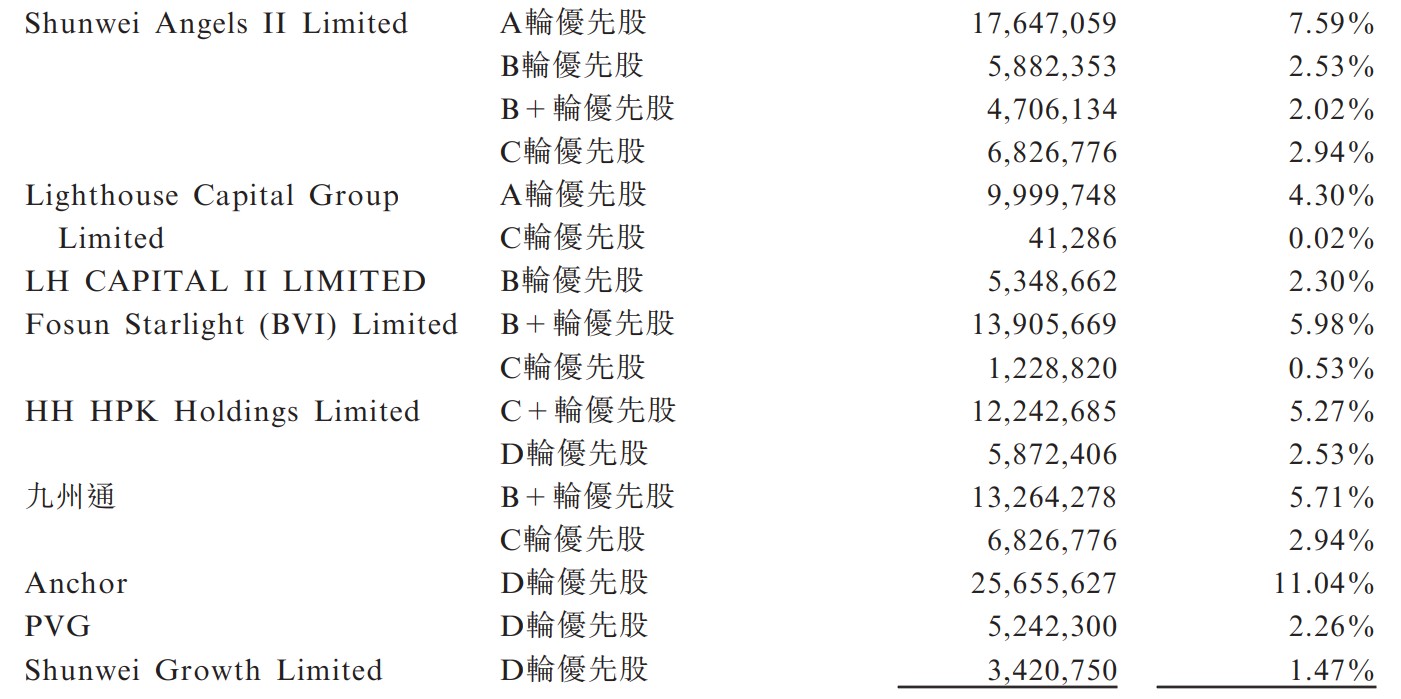

依托阿里巴巴基因赋予的数字化运营能力与资源优势,海拍客自成立起便备受资本市场的关注。IPO前,海拍客已完成6轮融资,投资方包括顺为资本、复星国际、高瓴资本等知名机构。其中,顺为资本连续参与A轮、B轮、B+轮、C轮及D轮融资,投资金额分别为180万美元、220万美元、293万美元、1000万美元和1000万美元,合计达2693万美元。

值得关注的是,海拍客在2020年、2024年及2025年遭遇股东撤资。为应对股权变动,该平台分别斥资3800万美元、1100万美元、2400万美元进行股份回购,并向股东发行1.58亿美元承兑票据。

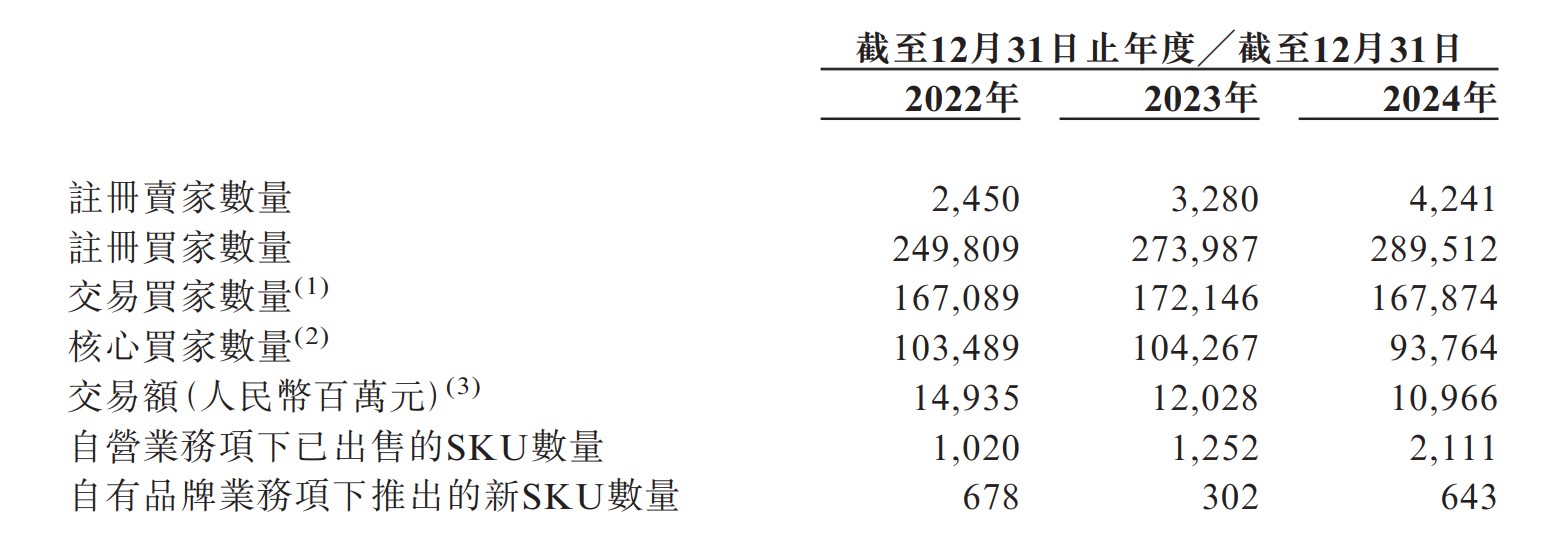

在资本助推下,海拍客加速市场拓展。截至2024年12月31日,其注册买家数量达29万家,注册卖家4200家,业务覆盖全国31个省市自治区超3000个县村。2024年,海拍客在中国低线市场家庭护理及营养产品交易额达86亿元。据沙利文数据,按2024年交易额计算,海拍客以10.1%的市场份额成为该领域最大交易平台。

负债净额20.01亿元 亏损7883万元

然而,资本狂欢的高光时刻并未长久延续。随着市场竞争加剧、行业环境变化等因素影响,海拍客逐渐陷入财务承压的境地。

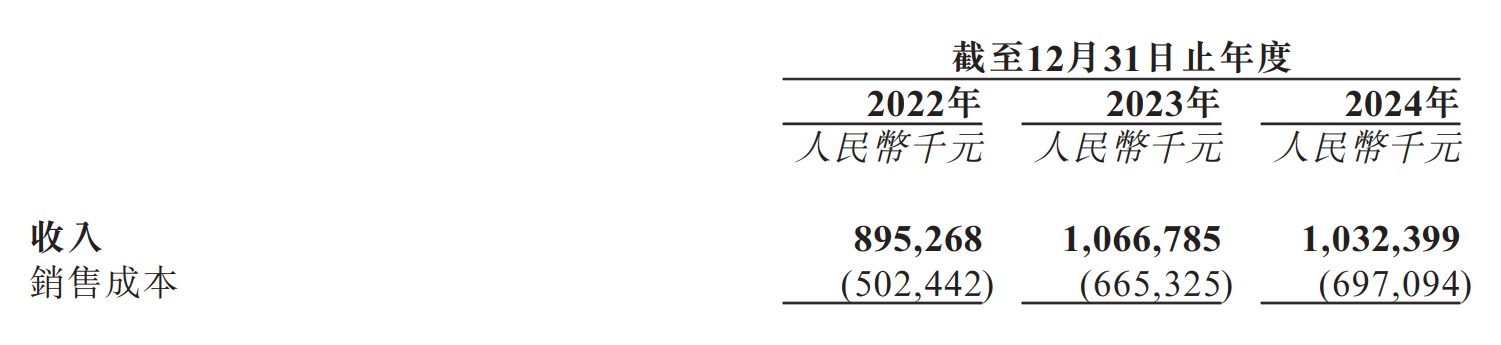

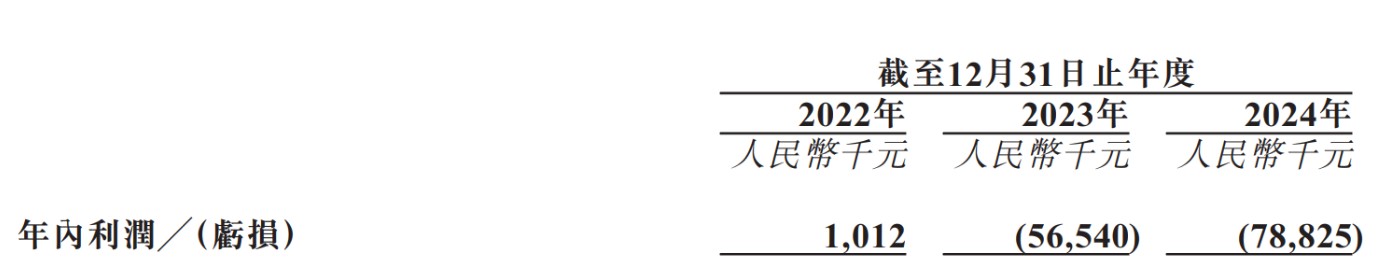

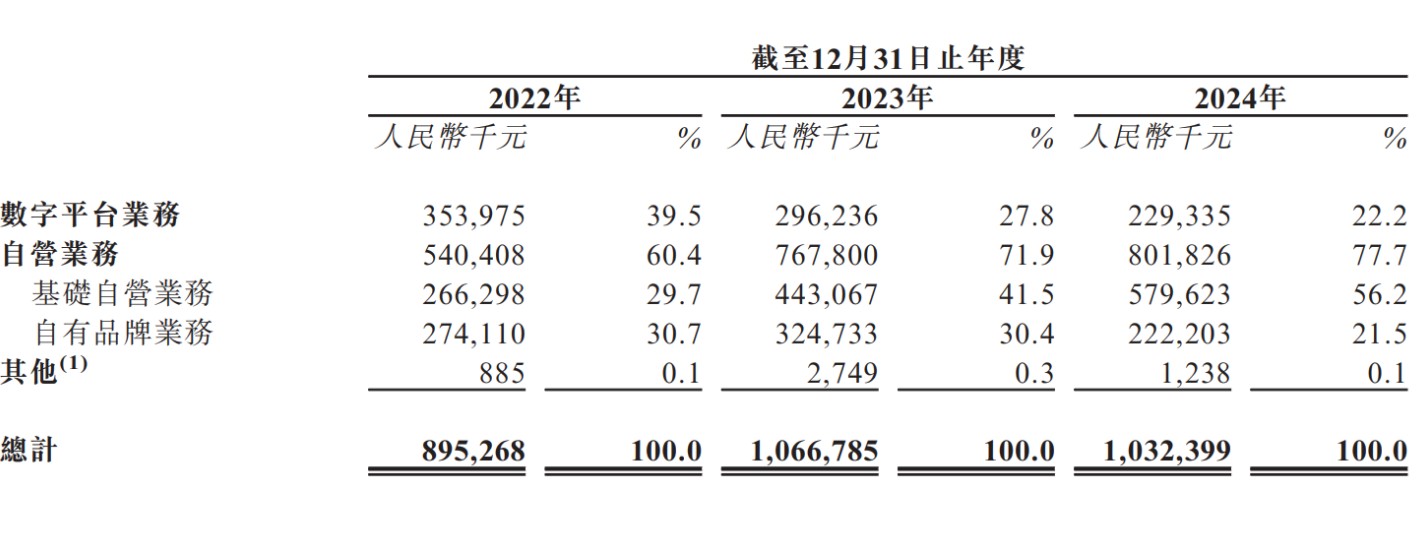

从营收数据看,海拍客虽保持一定增长,但盈利能力持续恶化。招股书显示,2022年至2024年,其营收分别为8.95亿元、10.67亿元、10.32亿元;但净利润表现却呈现“过山车”式波动——2022年微利101.2万元,2023年亏损5654万元,2024年亏损进一步扩大至7882.5万元。

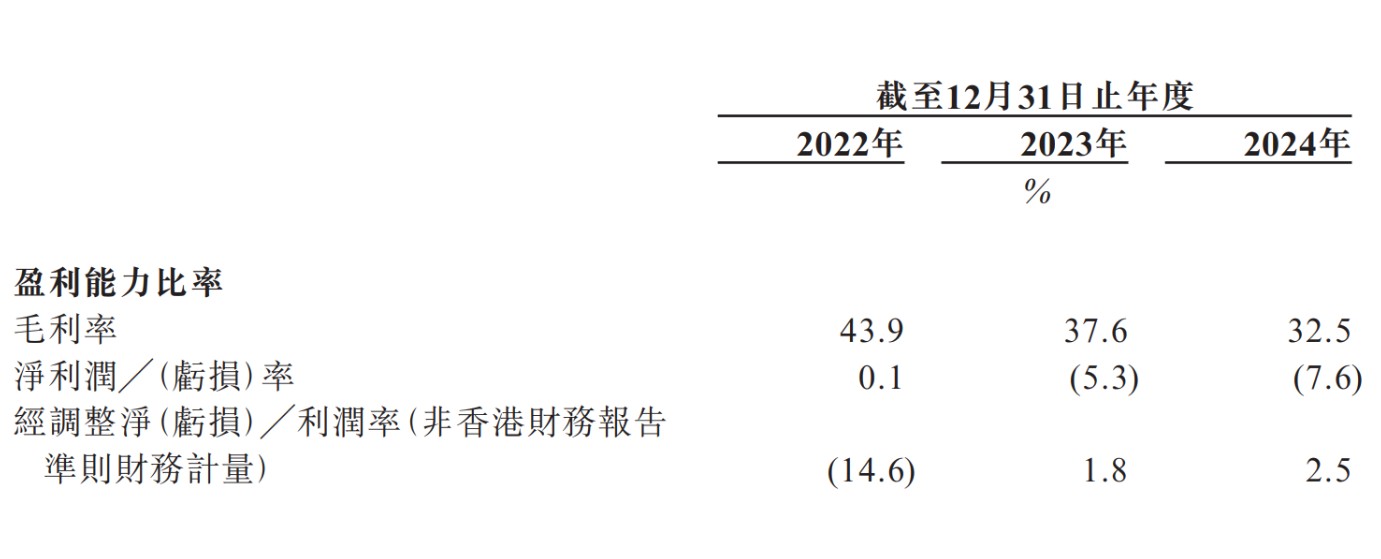

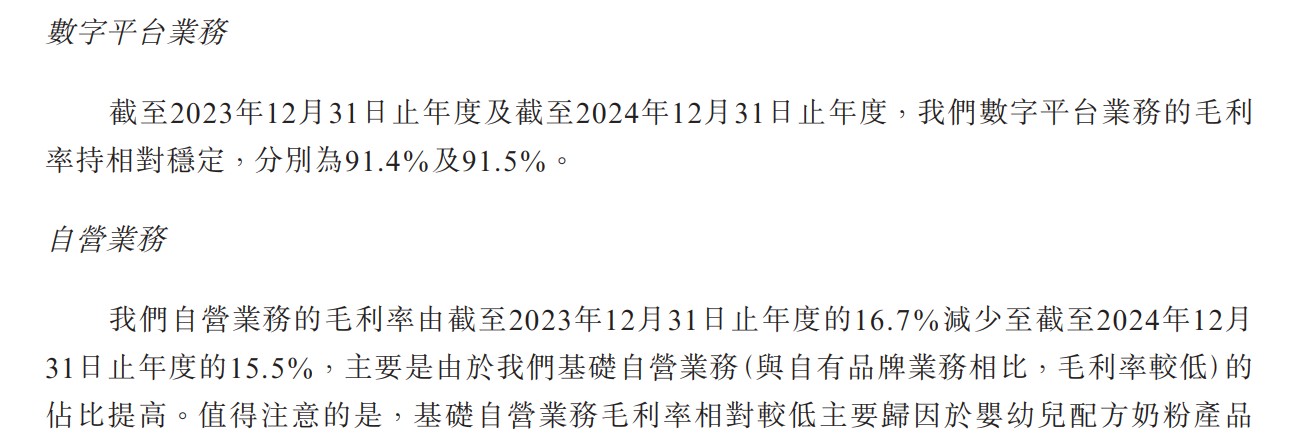

毛利率下滑更显严峻。2022年至2024年,海拍客整体毛利率从43.9%骤降至32.5%,两年内下滑11.4个百分点。分业务来看,其数字平台业务毛利率分别为87.5%、91.4%、91.5%,但自营业务毛利率仅15.2%、16.7%、15.5%。

海拍客GMV与核心买家规模呈现显著收缩态势。招股书显示,2022年至2024年,海拍客GMV从2022年的149亿元降至2023年的120亿元、2024年的110亿元。平台年下单频次超24次的核心买家数量从2022年的10.35万锐减至2024年的9.38万,两年间流失近1万家。

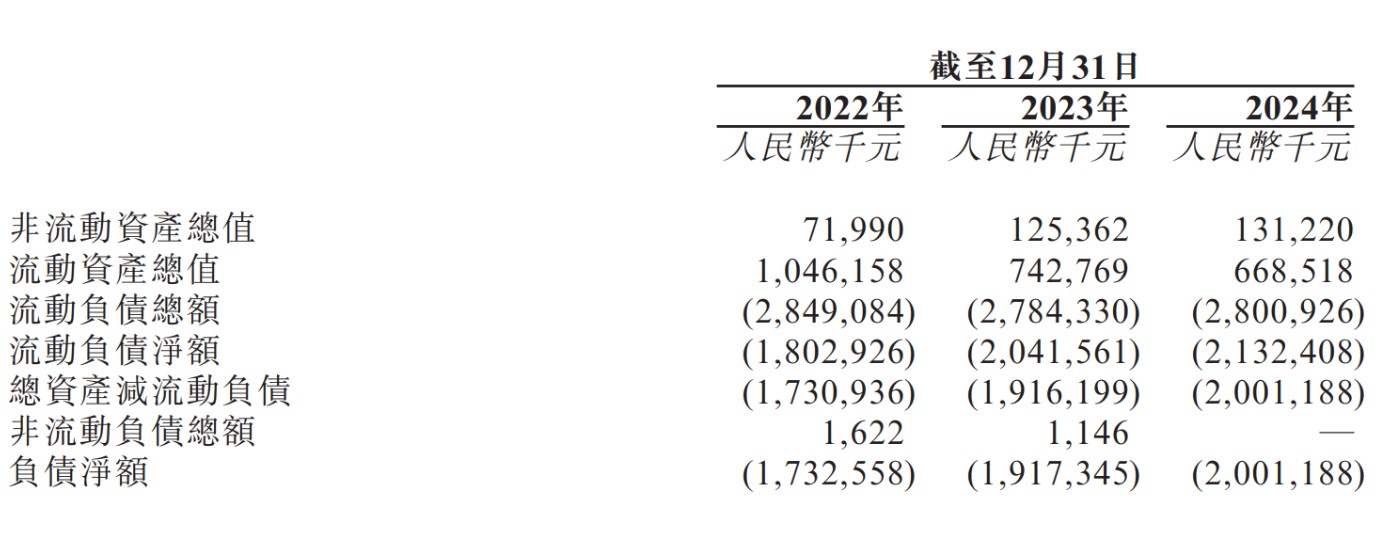

现金流与负债压力更是雪上加霜。2022年至2024年,海拍客负债净额分别为17.32亿元、19.17亿元及20.01亿元。据招股书披露,负债高企主要源于投资者赎回权及承兑票据相关的可转换可赎回优先股。如此沉重的债务负担,不仅让海拍客资金链持续紧绷,更引发投资者对其后续发展的担忧。

“平台+自营”模式盈利难平衡?母婴赛道竞争加剧

面对新生儿数量连续七年下滑、母婴行业整体萎缩的市场环境,以及综合电商平台凭借流量与供应链优势的强势挤压,海拍客近年来加速调整经营策略,将战略重心从规模扩张转向盈利质量提升。

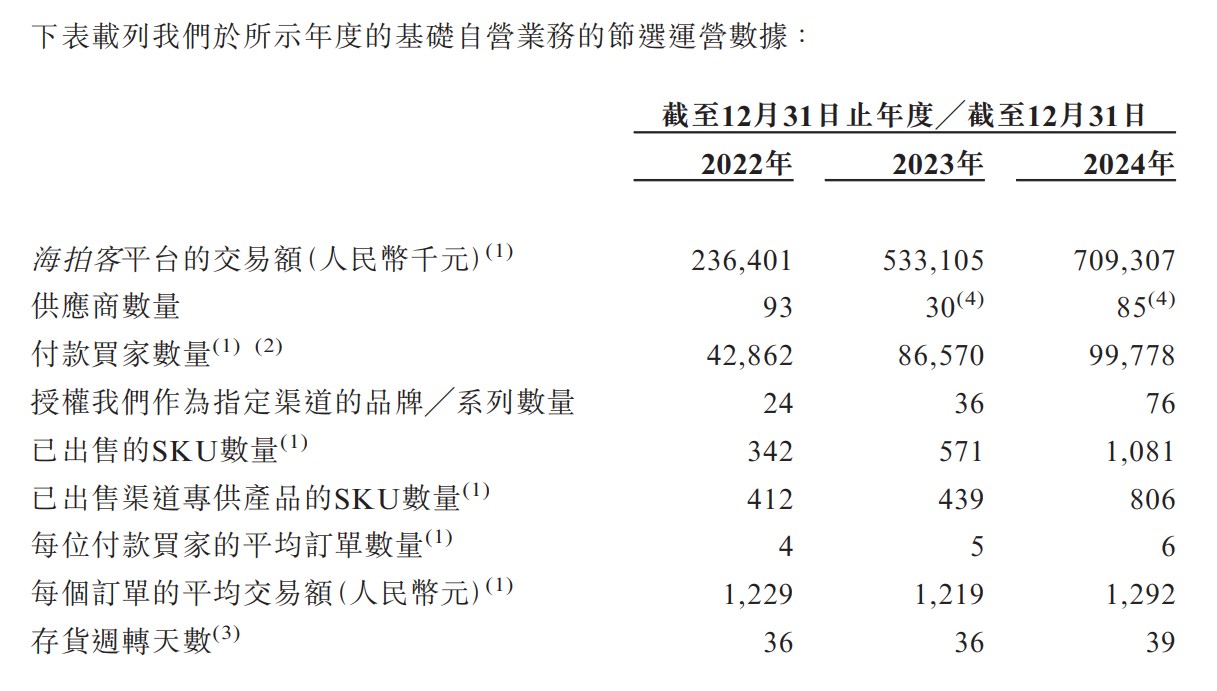

海拍客大力发展自营业务,告别过去完全轻资产的运作模式。2024年,海拍客基础自营业务交易额超7亿元,在售SKU超1000个。但从“信息中介”转变向“经销商”的角色转变中,由于加价空间有限,自营业务毛利率仅15.5%,远低于其数字平台业务91.5%的毛利率。这种模式虽有助于抢占市场份额,却也导致海拍客面临显著的盈利难题。

海拍客2021年开始打造自有品牌,推出的儿童辅食品牌“喵小侠”颇具代表性。通过自有品牌布局,海拍客试图摆脱对第三方品牌的依赖,提升产品附加值与利润空间。同时,其并未完全放弃轻资产模式,尝试在自营与第三方业务间寻求平衡。

招股书显示,2022-2024年,海拍客数字平台业务收入从3.54亿元下滑至2.29亿元,占比从39.5%降至22.2%;自营业务收入则从5.4亿元增至8.02亿元,占比提升至77.7%。尽管收入结构向自营倾斜,但其自营业务扩张并未带动利润增长,反而导致整体盈利能力持续恶化。

值得关注的是,海拍客自营产品依赖OEM代工模式,随着业务规模扩大,研发投入、库存管理及营销推广成本可能持续攀升。这种模式不仅加剧了海拍客的资金压力,更可能进一步压缩利润空间,或使其陷入“规模越大、盈利越难”的困境。

事实上,母婴电商行业的困境并非个例。近年来,多家知名平台接连暴雷,如海带网、KUB可优比以及蜜芽等垂直类母婴电商平台均因各种问题陷入危机。与之形成对比的是综合电商平台的强势崛起:2024年,天猫母婴行业的用户规模已超3亿、成交额破10亿;2024年关注京东母婴的用户近2.5亿、销售额同比增长14%,订单量增长近20%。综合平台凭借供应链与用户基础优势,正持续挤压垂直电商的生存空间。

结语

站在IPO的关键节点,海拍客的未来仍充满不确定性。成功登陆资本市场将为其注入新的发展动能,不仅能缓解资金链压力,更可借助资本力量加速业务转型;但若无法突破盈利困局与发展瓶颈,其后续经营将面临更严峻的挑战。母婴电商行业的竞争仍在继续,海拍客能否突出重围,在市场中找到属于自己的发展空间,GPLP犀牛财经将持续关注。